Buitenlandse overboekingen geblokkeerd: wanneer mag de bank uw rekening stilzetten?

Financieel Recht Advocaten > Buitenlandse overboekingen geblokkeerd: wanneer mag de bank uw rekening stilzetten?

“Een bank mag buitenlandse overboekingen blokkeren en uw rekening tijdelijk vastzetten als uw buitenlandse overboekingen geblokkeerd worden bij een vermoeden van fraude, witwassen of schending van de Wwft. De bank moet dan wel gericht onderzoek doen, uw situatie zorgvuldig afwegen en de blokkade opheffen zodra het risico voldoende is opgehelderd.”

Veel ondernemers en particulieren merken het onverwacht: een grote betaling naar het buitenland wordt “aangehouden”, vervolgens wordt de bankrekening (deels) geblokkeerd en de bank stelt ineens uitgebreide vragen over de herkomst van het geld. Soms wordt daarna zelfs de hele bankrelatie beëindigd of volgt een registratie in het Intern of Extern Verwijzingsregister (IVR/EVR).

De rechtspraak laat zien dat banken in bepaalde gevallen ver mogen gaan. Zo oordeelde de Rechtbank Amsterdam in ECLI:NL:RBAMS:2020:3283 (3 juli 2020) dat ING saldi geblokkeerd mocht houden zolang een Wwft-onderzoek naar vermoedelijke fraude nog liep. Tegelijkertijd laat onder meer Kifid-uitspraak 2024-0051 zien dat banken niet automatisch aansprakelijk zijn voor schade als een klant zelf meerdere hoge bedragen naar een buitenlandse rekening overmaakt en slachtoffer wordt van fraude.

Dit artikel legt uit wanneer buitenlandse overboekingen geblokkeerd mogen worden, hoe de Wwft en de algemene bankvoorwaarden hierop ingrijpen, wat de risico’s zijn van IVR/EVR-registraties en welke stappen u kunt zetten als uw buitenlandse overboekingen geblokkeerd zijn of uw rekening is stilgezet.

Wat heeft de rechter beslist over geblokkeerde buitenlandse betalingen en rekeningen?

Korte samenvatting van de lijn in de rechtspraak

In zaken over geblokkeerde rekeningen en buitenlandse geldstromen kijkt de rechter vooral naar drie pijlers:

De wettelijke plicht van de bank onder de Wwft (Cliëntenonderzoek en het voorkomen van witwassen).

De contractuele afspraken in de algemene bankvoorwaarden (ABV of productvoorwaarden).

De belangenafweging op grond van redelijkheid en billijkheid (art. 6:248 BW).

In ECLI:NL:RBAMS:2020:3283 werd beslist dat een bank rekeningen én daarop staande restsaldi geblokkeerd mocht houden, omdat er sterke aanwijzingen waren dat de rekeningen betrokken waren bij factuurfraude, met complexe geldstromen in binnen- en buitenland. De bank had een lopend Wwft-onderzoek, stelde aanvullende vragen en kreeg geen bevredigende antwoorden. Zolang dat onderzoek liep en de twijfels niet waren weggenomen, hoefde de bank de blokkade niet op te heffen.

In andere zaken, bijvoorbeeld ECLI:NL:RBAMS:2021:2909, wordt bevestigd dat een bank – mede op basis van de Wwft – betalingen en rekeningen tijdelijk kan blokkeren om ongebruikelijke transacties te onderzoeken, mits dat onderzoek voortvarend gebeurt en de bank de belangen van de klant meeweegt.

Kifid-uitspraken laten daarnaast zien dat banken soms juist te ver gaan: bij EVR-registraties of langdurige blokkades zonder duidelijke onderbouwing kan de registratieduur worden verkort of de registratie worden geschrapt, juist omdat proportionaliteit en individuele belangenafweging ontbreken.

Relevante wettelijke en contractuele bepalingen

Enkele belangrijke regels die in deze procedures steeds terugkomen:

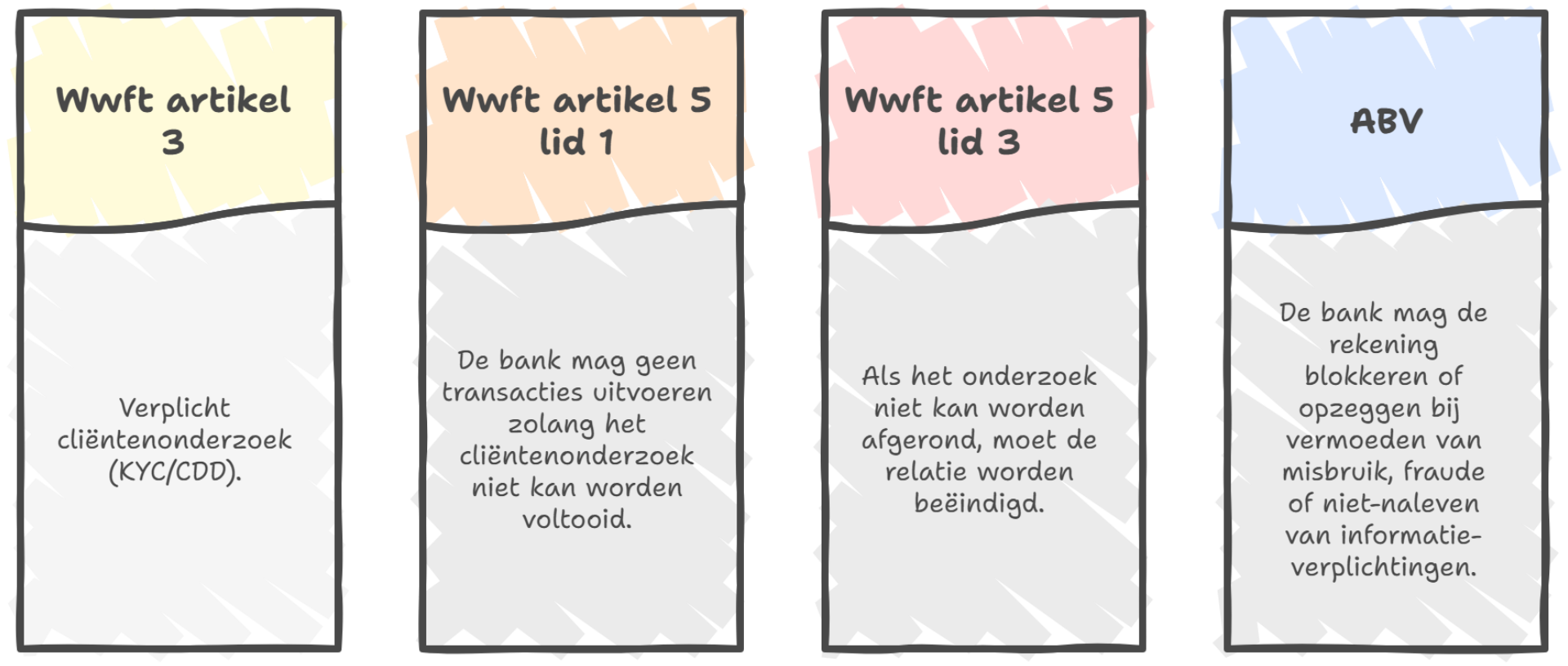

Wwft artikel 5 lid 1: de bank mag geen transacties uitvoeren zolang het cliëntenonderzoek niet kan worden voltooid.

Wwft artikel 5 lid 3: als het onderzoek niet kan worden afgerond, moet de relatie worden beëindigd.

Algemene Bankvoorwaarden/artikel in productvoorwaarden: de bank kan de rekening blokkeren of opzeggen bij vermoeden van misbruik, fraude of niet-naleven van informatieverplichtingen.

Kort gezegd: de wet verplicht banken om bij twijfel in te grijpen. De rechter controleert achteraf of de bank dat zorgvuldig en binnen redelijke grenzen heeft gedaan.

Hoe werkt de juridische toets bij geblokkeerde buitenlandse overboekingen?

Wwft, ongebruikelijke transacties en hoog-risicolanden

Buitenlandse betalingen – zeker naar bepaalde landen of in ongebruikelijke patronen – vallen snel op in de transactiemonitoring van banken. De Wwft verplicht banken om ongebruikelijke transacties te melden bij FIU-Nederland en waar nodig verscherpt cliëntenonderzoek te doen.

Daarnaast zijn er lijsten met “hoog-risicolanden” waarvan de Europese Commissie heeft vastgesteld dat de anti-witwasregelgeving daar tekortschiet. Betalingen van of naar deze landen leiden bijna altijd tot extra vragen en soms tot tijdelijke blokkades. Dat is geen willekeur, maar een directe uitwerking van artikel 9 Wwft en de leidraden van toezichthouders als AFM en DNB.

Bewijslast en informatieplicht van de klant

Belangrijk is dat de bank niet hoeft te bewijzen dat u daadwerkelijk aan witwassen of fraude doet. Het gaat om risico’s. Als u structureel buitenlandse overboekingen doet die niet passen bij uw profiel, mag de bank om uitgebreide documentatie vragen: contracten, facturen, onderliggende deals, bron van vermogen, uitleg over zakelijke structuren, etc.

Daar staat tegenover dat u recht heeft op een begrijpelijke toelichting over welke informatie nodig is en waarom. In de praktijk is die communicatie soms summier, maar in procedures wordt wel getoetst of de bank voldoende duidelijk is geweest en of u een reële kans heeft gekregen om de vragen te beantwoorden.

IVR/EVR-registratie en maximale bewaartermijnen

Bij verdenking van fraude kan de bank uw gegevens opnemen in het Incidentenregister en het Extern Verwijzingsregister (EVR). Op basis van het Protocol Incidentenwaarschuwingssysteem Financiële Instellingen (PIFI) is de maximale duur van een EVR-registratie acht jaar, maar die termijn mag niet automatisch als standaard worden gebruikt; er moet altijd een proportionaliteitstoets nodig.

Zo’n registratie maakt het vaak erg moeilijk om nog een nieuwe rekening of financiering te krijgen. Rechters en Kifid kijken daarom streng naar de onderbouwing: is er daadwerkelijk voldoende concrete, gedocumenteerde fraude-indicatie en is een langdurige registratie noodzakelijk?

Wat betekent dit voor u als uw buitenlandse overboekingen geblokkeerd zijn?

Directe gevolgen in de praktijk

Als uw buitenlandse overboekingen geblokkeerd zijn, ziet u vaak het volgende:

De specifieke betaling wordt “aangehouden” of teruggeboekt.

Uw rekening wordt (gedeeltelijk) geblokkeerd: geen betalingen, geen cashopnames, soms geen inkomende gelden.

U ontvangt vragenlijsten of brieven over de herkomst van uw geld en uw bedrijfsactiviteiten (cliëntenonderzoek).

Voor een ondernemer kan dit funest zijn: leveranciers worden niet betaald, salarissen lopen gevaar en de onderneming kan stilvallen. Voor particulieren kan het betekenen dat huur, hypotheek of dagelijkse uitgaven niet meer kunnen worden voldaan.

Rechten en plichten in deze situatie

Belangrijke punten om in gedachten te houden:

U heeft een medewerkingsplicht: zonder informatie kan de bank onderzoek niet afronden en blijft de blokkade in stand.

U heeft recht op uitleg: de bank moet in hoofdlijnen uitleggen waarom wordt geblokkeerd en welke gegevens nodig zijn.

De bank moet een redelijke belangenafweging maken: uw belang bij toegang tot een basisbankrekening weegt zwaar, vooral als u geen andere rekening kunt openen.

De blokkade mag niet langer duren dan nodig: als het onderzoek is afgerond en er geen zwaarwegende bezwaren resteren, moet de bank de blokkade opheffen.

Blijft uw rekening na onderzoek toch geblokkeerd, of wordt de bankrelatie beëindigd, dan kan dit aanleiding zijn voor een procedure over “rekening opzeggen door bank” of over de rechtmatigheid van een EVR-registratie. In zulke zaken speelt vaak mee of u volledig en tijdig heeft meegewerkt aan het cliëntenonderzoek.

Afsluiting

Als uw buitenlandse overboekingen geblokkeerd zijn, uw rekening is stilgezet of uw bankrelatie is beëindigd, heeft dat vaak onmiddellijk gevolgen voor uw onderneming of privéleven. Banken moeten ingrijpen bij risico’s, maar ze mogen dat niet onbeperkt en zonder zorgvuldige belangenafweging doen.

Financieel Recht Advocaten staat uitsluitend cliënten bij die al een concreet conflict hebben met een bank of financiële dienstverlener, bijvoorbeeld een langdurige blokkade, opzegging van de rekening, een EVR/IVR-registratie of een geschil over de uitkomst van een Wwft-onderzoek. Heeft u zo’n bestaand geschil, dan kunt u contact opnemen om uw zaak juridisch te laten beoordelen. Voor algemeen, vrijblijvend advies zonder concreet conflict zijn wij geen juiste partij.

Praktische FAQ’s

Mag de bank zomaar mijn buitenlandse overboekingen blokkeren?

De bank kan buitenlandse overboekingen blokkeren als daar een gegronde reden voor is, bijvoorbeeld een vermoeden van fraude of witwassen, of als het Cliëntenonderzoek nog niet is afgerond. Dat volgt uit de Wwft en de algemene bankvoorwaarden. Een volledig willekeurige blokkade zonder motivering is niet toegestaan.

Hoe lang mag mijn rekening geblokkeerd blijven?

Er is geen vaste wettelijke maximumtermijn. De blokkade moet echter proportioneel zijn: zo kort als mogelijk, zolang het onderzoek reëel voortduurt en de risico’s niet zijn opgehelderd. In de rechtspraak wordt kritisch gekeken of de bank voortvarend onderzoekt en de blokkade tijdig heroverweegt.

Wat als ik niet alle documenten kan aanleveren die de bank vraagt?

Leg gemotiveerd uit welke stukken u wél heeft en waarom andere documenten ontbreken. Lever waar mogelijk alternatieve bewijzen aan (e-mails, contracten, verklaringen van zakenpartners). Weigert u zonder goede reden informatie te verstrekken, dan kan de bank de relatie beëindigen of de rekening blijven blokkeren.

Kan ik iets doen tegen een EVR- of IVR-registratie na een blokkade?

Ja. U kunt opvragen of en waarom u bent geregistreerd en voor welke duur. Op basis van het PIFI-protocol en Kifid-jurisprudentie kan een te lange of onvoldoende gemotiveerde registratie worden aangevochten. De maximale duur is acht jaar, maar dat mag niet automatisch de standaard zijn.

Heeft het zin om over te stappen naar een andere bank?

Dat kan, maar als de oorzaak een EVR-registratie is, zult u ook bij andere banken problemen ondervinden. Bij opzegging van uw zakelijke relatie door de bank is gespecialiseerde ondersteuning vaak nodig om überhaupt elders nog toegang tot basisbankdiensten te krijgen. Lees hierover meer in artikelen over rekening opzeggen door bank en EVR-registraties.

Rechtbank Amsterdam, 3 juli 2020, ECLI:NL:RBAMS:2020:3283 (rekeningblokkade en Wwft-onderzoek).

Rechtbank Amsterdam, 11 juni 2021, ECLI:NL:RBAMS:2021:2909 (blokkade tijdens lopend onderzoek).

Disclaimer

Dit artikel biedt algemene informatie over geblokkeerde buitenlandse overboekingen en bankrekeningen. Het is geen individueel juridisch advies. Uw specifieke situatie kan afwijken; laat uw zaak altijd beoordelen door een deskundige.