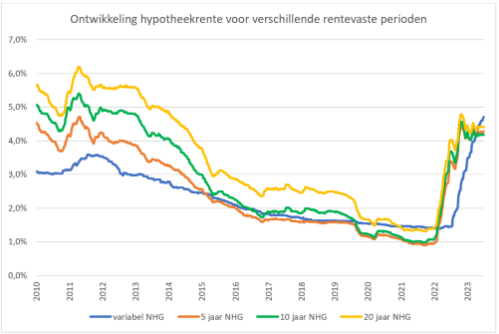

De gemiddelde hypotheekrente op een hypothecaire financiering was in de periode 2017-2022 historisch laag. Dit was deels een gevolg van het ruime monetaire beleid van de ECB om de economie te stimuleren. Sinds 2022 stijgt de hypotheekrente weer, onder meer vanwege het aangepaste rentebeleid van de ECB.

Het is economisch interessant, voor mensen die in de periode 2017-2022 hun woning hebben gefinancierd, om gebruik te maken van de zogeheten verhuisregeling. Deze verhuisregeling, een regeling die vaak is opgenomen in de algemene voorwaarden van uw hypothecaire lening, maakt het bij veel banken mogelijk om de huidige hypotheek voort te zetten bij de nieuw aan te kopen woning.

Belangrijk om de bankrelatie te behouden

Om een beroep te kunnen doen op deze verhuisregeling is het van belang om de bankrelatie te behouden. Wanneer een bank de relatie met u beëindigt, om wat voor reden dan ook, dan vervalt daarmee ook een beroep op de verhuisregeling. Dit kan betekenen dat u nu bij een andere bank, tegen markttarief, een nieuwe financiering aan moet gaan. Het behoud van de bankrelatie, en daarmee een beroep op de verhuisregeling, kan dus van grote economische waarde zijn.

Waarom beëindigd een bank de relatie met mij?

Onze advocaten zien in de praktijk dat er verschillende redenen zijn voor banken om de bankrelatie met hun klanten te beëindigen. U kunt denken aan beschuldigingen van hypotheekfraude, het zijn van een vermeend witwasrisico en het niet meewerken aan KYC/CDD onderzoeken. Deze beschuldigingen, en daarmee verband houdende beëindiging van de bankrelatie, zijn niet altijd proportioneel, terecht of rechtmatig. Het is daarom belangrijk om tijdig contact op te nemen met een van onze advocaten. Het kan immers zo zijn dat het behoud van uw bankrelatie meer waard is dan u op voorhand denkt. Wij van Financieel Recht Advocaten helpen u graag verder. Neem vrijblijvend contact met ons op om uw zaak verder toe te lichten.